Durbin Watson (DW)統(tǒng)計(jì)量用于檢驗(yàn)統(tǒng)計(jì)回歸分析殘差中的自相關(guān)性。如果存在自相關(guān)性,它會(huì)低估標(biāo)準(zhǔn)誤差,可能導(dǎo)致我們誤以為預(yù)測(cè)變量顯著,而實(shí)際上它們并不顯著。

自相關(guān)性可以是正的或負(fù)的。具有正自相關(guān)性的股票意味著如果股票在前一天下跌,那么今天它也有可能下跌。具有負(fù)自相關(guān)性的股票意味著如果它在前一天下跌,今天有更大的可能性上漲。

1.Durbin Watson測(cè)試的假設(shè)

杜賓-沃森測(cè)試尋找一種特定類型的序列相關(guān),即一階相關(guān)(滯后為1單位)。杜賓-沃森測(cè)試的假設(shè)為:

H0 = 不存在一階自相關(guān)。 H1 = 存在一階相關(guān)。

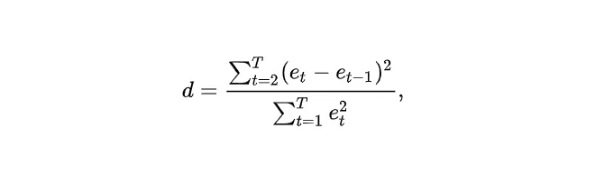

DW測(cè)試統(tǒng)計(jì)量d為:

其中,

et- 是OLS回歸的殘差。

et-1 是殘差的一階差分。

DW統(tǒng)計(jì)量d的取值范圍在0和4之間。 d = 2表示沒有自相關(guān)。 0 < d < 2表示正自相關(guān)。 2 < d < 4表示負(fù)自相關(guān)。

一般遵循的規(guī)則是:DW測(cè)試統(tǒng)計(jì)量在1.5到2.5的范圍內(nèi)相對(duì)可接受。超出此范圍的值可能引起擔(dān)憂。小于1或大于3的值是明顯的擔(dān)憂原因。

2.申請(qǐng)

OLS回歸的一個(gè)假設(shè)是誤差項(xiàng)之間不相關(guān)。DW檢驗(yàn)用于確認(rèn)誤差項(xiàng)之間是否存在“無自相關(guān)”。

3.優(yōu)點(diǎn)和局限性

DW測(cè)試的優(yōu)點(diǎn)是:這是確認(rèn)回歸分析殘差中是否存在自相關(guān)的一種簡(jiǎn)單方法。DW測(cè)試的確點(diǎn)是:在某些情況下,DW測(cè)試可能無法得出結(jié)論。當(dāng)在預(yù)測(cè)變量中包含滯后的因變量時(shí),使用此測(cè)試是不適當(dāng)?shù)摹?/p>

4.示例

在下面的部分,考慮了一個(gè)案例,其中要使用預(yù)測(cè)變量(店鋪面積、店鋪位置、上一個(gè)財(cái)政年度的數(shù)據(jù)變量,如總面積、促銷期凈銷售、非促銷期凈銷售)來預(yù)測(cè)零售連鎖店的“預(yù)估總零售銷售額”(目標(biāo))。

對(duì)“預(yù)估總零售銷售額”(目標(biāo))進(jìn)行的線性回歸的結(jié)果顯示以下預(yù)測(cè)變量是顯著的:店鋪類型、店鋪面積、FY16總面積、FY16非促銷期凈銷售、FY17非促銷期凈銷售、FY15促銷期凈銷售、FY16促銷期凈銷售、FY17促銷期凈銷售。

DW測(cè)試在上述預(yù)測(cè)變量和因變量“預(yù)估總零售銷售額”上運(yùn)行。

a.輸入

因變量:選擇用于回歸分析的因變量。它必須是一個(gè)連續(xù)變量。例如,在這種情況下是“預(yù)估總零售銷售額”。

b.參數(shù)

Dependent_Variables:EstimatedTotalRetailSale在ATH中,要運(yùn)行該函數(shù),您需要選擇數(shù)據(jù)的列,然后使用路徑:機(jī)器學(xué)習(xí) -> 回歸分析(線性) -> 杜賓-沃森檢驗(yàn)

c.輸出和解釋

該函數(shù)的輸出顯示下表,其中包含以下內(nèi)容:自相關(guān)值、DW統(tǒng)計(jì)量、測(cè)試的p值(即獲得一個(gè)值大于|自相關(guān)值|的概率)。在1%的顯著性水平下,我們得出結(jié)論,如果p值為“0.01”,則可以拒絕H0(自相關(guān)值=0)。

海馬課堂專業(yè)課程輔導(dǎo)

①3500+海外碩博導(dǎo)師,Highmark承諾導(dǎo)師真實(shí)教育背景,假一賠三!

③根據(jù)學(xué)生情況進(jìn)行1V1專屬備課,輔導(dǎo)不滿意隨心退!

②試聽課全面升級(jí)!讓留學(xué)生聽得安心!

④課程輔導(dǎo)產(chǎn)品升級(jí)贈(zèng)送考前檢驗(yàn)。

⑤中英雙語詳細(xì)講解課程中的考點(diǎn)、難點(diǎn)問題,提供多方位的課后輔導(dǎo)!

如果你對(duì)此還有疑問,或者有更多關(guān)于學(xué)業(yè)輔導(dǎo)方面需求的話,可以添加微信號(hào):hmkt131聯(lián)系海馬課堂的Joye老師哦。

論文輔導(dǎo)")

")

")

")

會(huì)類論文輔導(dǎo)")

")

")

論文輔導(dǎo)")

")

")

")

")

")

濟(jì)類論文輔導(dǎo)")

")

學(xué)類論文輔導(dǎo)")

")

香港論文輔導(dǎo)")

類論文輔導(dǎo)")

")

")

大學(xué)論文輔導(dǎo)")

論文輔導(dǎo)")

論文輔導(dǎo)")

論文輔導(dǎo)")

論文輔導(dǎo)")

論文輔導(dǎo)")

大學(xué)論文輔導(dǎo)")

論文輔導(dǎo)")

大學(xué)論文輔導(dǎo)")

論文輔導(dǎo)")

澳門大學(xué)論文輔導(dǎo)")

算機(jī)類作業(yè)輔導(dǎo)")

學(xué)類作業(yè)輔導(dǎo)")

計(jì)類作業(yè)輔導(dǎo)")

輔導(dǎo)")

")

大學(xué)選課指導(dǎo)")

大學(xué)選課指導(dǎo)")

選課指導(dǎo)")

選課指導(dǎo)")

香港大學(xué)選課指導(dǎo)")

")

術(shù)寫作輔助")

面試")

面試準(zhǔn)備")

間")

申訴")

考申訴")

術(shù)不端申訴")

")

位申訴")

")

")

香港")

澳門")